Información útil para nuevos compradores e inversores

1. ¿Qué gastos adicionales debo tener en cuenta al comprar una vivienda?

Al comprar una vivienda en Cataluña, debes prever una serie de gastos adicionales al precio de compra. Aquí te desglosamos los más importantes con estimaciones aproximadas:

- Impuesto de Transmisiones Patrimoniales (ITP):

- Si compras una vivienda de segunda mano, pagarás un 10% sobre el precio de compra.

- Ejemplo: Para una vivienda de 300.000 €, el ITP será de 30.000 €.

- IVA (para obra nueva):

- En lugar de ITP, las viviendas nuevas están sujetas a un 10% de IVA más un 1,5% de AJD (Actos Jurídicos Documentados) en Cataluña.

- Ejemplo: Para una vivienda nueva de 300.000 €, el coste total será de 30.000 € (IVA) + 4.500 € (AJD).

- Notaría:

- Los honorarios del notario dependen del precio de la vivienda y suelen oscilar entre 600 € y 1.200 €.

- Registro de la Propiedad:

- Inscribir la compraventa en el Registro cuesta aproximadamente entre 400 € y 1.000 €, dependiendo del valor del inmueble.

- Tasación de la vivienda (en caso de hipoteca):

- Si necesitas financiación, el banco solicitará una tasación oficial, que suele costar entre 300 € y 500 €.

- Gastos hipotecarios:

- Comisión de apertura (si la hay) y otros costes asociados, como gestoría. Suele representar entre el 0,5% y el 1% del valor de la hipoteca.

- Ejemplo: Para una hipoteca de 200.000 €, podrías pagar entre 1.000 € y 2.000 €.

- Adecuación de la vivienda:

- Si la propiedad necesita ajustes o mejoras, calcula un presupuesto adicional según su estado. Las pequeñas actualizaciones pueden comenzar en 3.000 € a 5.000 €, mientras que reformas más completas dependerán del tamaño y características del inmueble.

¿Cuánto debo prever en total?

De forma realista, los gastos adicionales suelen situarse entre el 12% y el 15% del precio de la vivienda.

- Ejemplo para una vivienda de 300.000 €:

- ITP: 30.000 €

- Notaría y Registro: 1.500 € aprox.

- Tasación y otros costes (hipoteca): 1.500 €

- Adecuación mínima: 5.000 €

Total estimado: 38.000 € (12,7%)

Consejo: A la hora de planificar tu compra, añade al menos un 15% adicional al precio de la vivienda para cubrir todos los gastos con margen de seguridad.

2. ¿Cuáles son los pasos para comprar una vivienda?

Comprar una vivienda puede parecer complicado, pero si sigues estos pasos, el proceso será mucho más claro y ordenado:

Define tus necesidades y presupuesto:

Antes de empezar, dedica tiempo a reflexionar sobre:

- Qué tipo de vivienda necesitas: Piso, casa, ático, obra nueva o segunda mano.

- Zona: Elige barrios o áreas que se ajusten a tu estilo de vida.

- Características: Tamaño, número de habitaciones, extras como garaje, terraza o ascensor.

- Presupuesto: Ten en cuenta no solo el precio de compra, sino también los gastos adicionales (impuestos, notaría, etc.).

Consejo: Si necesitas financiación, es recomendable hablar con tu banco para obtener una preaprobación de hipoteca y definir cuánto puedes invertir.

Búsqueda de propiedades:

- Consulta portales inmobiliarios, agencias locales y anuncios privados.

- Dedica tiempo a filtrar las opciones que realmente encajan con tus necesidades y presupuesto.

- Ten en cuenta la evolución del mercado en la zona para asegurarte de que la inversión es acertada.

Visita las viviendas seleccionadas:

Una vez tengas una lista de propiedades, organiza visitas para comprobar su estado y si cumplen tus expectativas. Presta especial atención a:

- El estado de la vivienda: instalaciones, acabados y posibles reformas.

- El edificio o comunidad: gastos mensuales, estado de conservación y normativa.

- Aspectos legales: Comprueba la situación legal de la vivienda, como cargas hipotecarias, deudas de comunidad o posibles afectaciones de la finca.

- La zona: servicios cercanos, transporte, colegios y ambiente general del barrio.

Reserva la vivienda y firma del contrato de arras:

Cuando hayas encontrado la vivienda ideal, se suele firmar un contrato de arras:

- Este documento reserva la propiedad y establece las condiciones de la compra.

- El importe de las arras suele ser un 10% del precio total de la vivienda.

- Si alguna de las partes incumple el contrato, se aplicarán las penalizaciones acordadas (por ejemplo, perder la señal o devolverla duplicada).

Tramita la hipoteca (si la necesitas):

Si vas a financiar la compra, estos serán los pasos:

- El banco solicitará una tasación oficial de la vivienda.

- Revisarán tu perfil financiero y condiciones para la aprobación definitiva.

- Firma la oferta vinculante y las condiciones definitivas de la hipoteca.

Firma en notaría y entrega de llaves:

El proceso finaliza con la firma de la escritura pública en la notaría. Aquí:

- Se comprueba que toda la documentación es correcta.

- Se realiza el pago del importe pendiente.

- Se entrega la vivienda oficialmente y las llaves.

- Posteriormente, inscribe la propiedad en el Registro de la Propiedad y realiza el cambio de titularidad en suministros y comunidad.

Comprar una vivienda es un proceso que requiere tiempo y dedicación, pero con una buena planificación y entendiendo cada paso, alcanzarás tu objetivo con éxito: encontrar ese hogar que se ajuste a tu vida y tus sueños.

3. ¿Invertir en bienes raíces? Define tu objetivo de inversión

Antes de invertir en el mercado inmobiliario, es esencial tener claro cuál es tu objetivo y perfil inversor. Existen diferentes estrategias, cada una con sus características, riesgos y beneficios:

Inversión patrimonialista (a largo plazo)

Si tu objetivo es proteger y consolidar tu capital, esta estrategia es ideal. Se centra en adquirir propiedades en ubicaciones con demanda estable y buen potencial de revalorización a largo plazo.

- Características:

- Requiere una inversión inicial más alta.

- El retorno en términos de rentabilidad por alquiler suele ser moderado.

- Beneficio clave: Ofrece estabilidad, seguridad y protección frente a la inflación, siendo una excelente opción para consolidar patrimonio.

Rentabilidad por alquiler (tradicional o por habitaciones)

Si buscas ingresos recurrentes, el alquiler es una excelente opción.

- Alquiler tradicional: Se centra en viviendas de precio accesible que generan un flujo constante de ingresos.

- Alquiler por habitaciones: Esta modalidad tiene una altísima demanda en esta zona.

- Las viviendas más económicas suelen encontrarse algo más alejadas del centro, en el área metropolitana de Barcelona, donde la demanda de alquiler es igualmente alta.

- En función de tu perfil de riesgo, puedes optar por zonas con mayor o menor nivel de demanda y calidad, recordando que mayor rentabilidad suele conllevar un mayor riesgo.

- Aumenta significativamente la rentabilidad.

- Requiere viviendas con un perfil adecuado: mayor suficiente, buena distribución y ubicación atractiva. Además, exige una mayor dedicación en gestión.

Flipping house (compra, adecuación y venta)

Esta estrategia es ideal si buscas un retorno a corto plazo mediante la revalorización de una propiedad.

- Cuándo funciona mejor: Es especialmente efectiva en momentos de mercado al alza, cuando los precios tienden a subir.

- Claves del éxito:

- Identificar oportunidades por debajo del valor de mercado: Adquirir propiedades a precios competitivos es fundamental para asegurar el margen de rentabilidad.

- Controlar los costes de adecuación: Una reforma bien planificada evita gastos inesperados que puedan reducir el margen de beneficio.

- Analizar la demanda: Asegúrate de que existe el suficiente interés en la zona para viviendas con las características que planeas ofrecer.

- Ejemplo práctico: Comprar un piso antiguo a buen precio, redistribuir espacios y actualizar instalaciones para venderlo con un margen de rentabilidad claro.

4. ¿Cómo se calcula la rentabilidad de una inversión?

Calcular la rentabilidad de una inversión inmobiliaria es clave para tomar decisiones informadas. Existen dos tipos de rentabilidad que debes tener en cuenta:

- Rentabilidad Bruta

La rentabilidad bruta es la primera referencia y se calcula con esta fórmula:

Rentabilidad Bruta (%) = (Ingreso anual por alquiler / Precio de compra) x 100

Ejemplo práctico:

Si compras una vivienda por 200.000 € y la alquilas por 1.000 €/mes (12.000 €/año):

Rentabilidad Bruta = (12.000 / 200.000) x 100 = 6%

- Rentabilidad Neta

La rentabilidad neta es una medida más precisa porque tiene en cuenta los gastos asociados a la propiedad: impuestos, mantenimiento, comunidad y posibles períodos sin inquilinos (vacantes). La fórmula es:

Rentabilidad Neta (%) = [(Ingreso anual - Gastos anuales) / Precio de compra] x 100

Ejemplo práctico:

Siguiendo el caso anterior:

- Ingreso anual: 12.000 €

- Gastos anuales: IBI (500 €) + Comunidad (600 €) + Seguros (300 €) + Mantenimiento (600 €) = 2.000 €

Rentabilidad Neta = [(12.000 - 2.000) / 200.000] x 100 = 5%

- Rentabilidad Total (a largo plazo)

No solo debes considerar los ingresos por alquiler, sino también la revalorización de la vivienda con el tiempo. Esta rentabilidad total se calcula sumando la rentabilidad neta anual a la revalorización estimada de la propiedad.

Ejemplo práctico:

- Rentabilidad neta: 5% anual.

- Revalorización de la vivienda: 2% anual (si el mercado está al alza).

Rentabilidad Total = 5% + 2% = 7% anual

Consejo: La revalorización varía según el mercado, por lo que es importante analizar la evolución de precios en la zona y el potencial a largo plazo.

Aspectos a tener en cuenta para calcular la rentabilidad real:

- Gastos de compra iniciales: ITP, notaría, registro y posibles adecuaciones. Calcula entre un 12%-15% adicional al precio de compra.

- Gastos anuales: Comunidad, IBI, seguros y mantenimiento.

- Vacantes: Periodos en los que la vivienda no está alquilada, especialmente en alquileres de corta o media duración.

- Financiación: Si utilizas hipoteca, considera los intereses y otros gastos financieros en tu cálculo.

Entender cómo calcular la rentabilidad te permitirá invertir con confianza y tomar decisiones basadas en números, no en intuiciones. Una inversión inmobiliaria bien analizada no solo genera ingresos recurrentes, sino que también puede aumentar tu patrimonio a largo plazo.

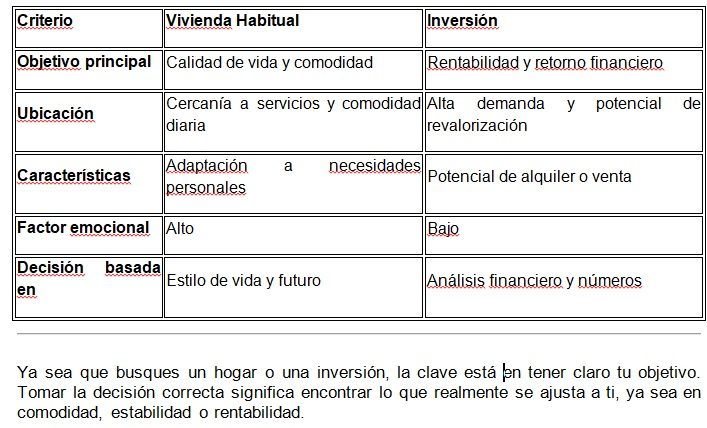

5. Diferencias entre la compra de vivienda habitual e inversión

La compra de una vivienda no siempre responde al mismo objetivo. Es importante entender las diferencias entre buscar un hogar para vivir y realizar una inversión inmobiliaria, ya que los criterios y prioridades cambian considerablemente.

Compra de vivienda habitual: pensando en tu hogar

Cuando compras una vivienda para vivir, el componente emocional juega un papel clave. Tu objetivo no es únicamente encontrar una propiedad, sino un hogar que se adapte a tu estilo de vida y el de tu familia.

- Criterios principales:

- Menor énfasis en rentabilidad:

- Ubicación que se ajuste a tu día a día: cercanía a trabajo, colegios, transporte y servicios.

- Características personales: tamaño, distribución, luz natural, espacios exteriores, etc.

- Comodidad a largo plazo: pensar en la evolución de tus necesidades (familia, trabajo, ocio).

Aunque la revalorización de la vivienda puede ser importante, el objetivo principal es la calidad de vida y el disfrute del hogar.

Ejemplo: Comprar una vivienda espaciosa con buena luz y cerca de colegios puede no ser la opción más rentable económicamente, pero sí la que aporta mayor valor a tu día a día.

Compra como inversión: pensando en la rentabilidad

Cuando tu objetivo es invertir, el enfoque se vuelve más financiero y estratégico. Aquí lo que prima es la rentabilidad y el retorno de la inversión.

- Criterios principales:

- Menor peso del factor emocional:

- Rentabilidad anual por alquiler (tradicional o por habitaciones).

- Potencial de revalorización a medio o largo plazo.

- Costes de adecuación: pequeñas mejoras que aumenten el valor o la rentabilidad.

- Ubicación con alta demanda de alquiler o venta.

La decisión se toma de manera objetiva, analizando números y oportunidades.

Ejemplo: Una vivienda más económica en una zona con alta demanda de alquiler, aunque no sea tu favorita para vivir, puede convertirse en una fuente de ingresos recurrentes.

Necesitamos su consentimiento para cargar las traducciones

Utilizamos un servicio de terceros para traducir el contenido del sitio web que puede recopilar datos sobre su actividad. Por favor revise los detalles en la política de privacidad y acepte el servicio para ver las traducciones.